取扱商品のご案内GLTD(所得補償保険) 従業員の就業不能時に備えた給与補償制度大切な社員が病気やケガによって働けなくなった場合、あなたの企業では、補償は充分ですか?

GLTDのメリット

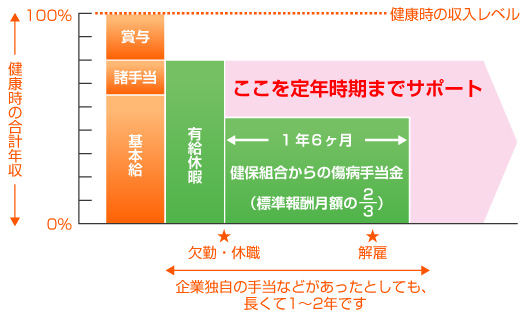

GLTDのポイントを整理!Point 1 どんな場合に受け取れるのか?GLTDとは耳慣れない名前ですが、これはGroup Long Term Disabirityの略です。直訳すれば『団体長期障害所得補償』となり、この保険の特長を言い表しているとも言えます。 ● 働けなくなった時点から最長60歳までの補償があります Point 2 保険料は誰が支払うのか?GLTDは、企業が契約者とならなくてはいけませんが、保険料の支払者は100%企業でなくても構いません。企業が全額負担、企業と従業員が折半で、任意の従業員のみで加入する、など色々なパターンが考えられます。 Point 3 給付金額の決め方就業不能時に従業員が受け取ることのできる給付金の月額は、年収を12で割った金額より少なく設定します。定額型と定率型の2種類があり、定額型は休業時に一律5万円、10万円という金額を設定します。この場合、年齢別に金額を決めることも可能です。定率型は各従業員の標準報酬月額の何割という決め方をします。(この場合は一人一人金額は違いますし、標準報酬月額が変動すれば給付金の額も変わります。)色々なカスタマイズを加えて、企業独自の制度を設計できるのがGLTDの魅力です。 Point 4 免責期間と給付期間■免責期間 費用

下記の保険料例のとおり、意外と安く加入できることがわかります。しかも前項で書いたとおり、企業と従業員で折半とするなど自由度の高い設計が可能ですから、労使ともに満足度の高い福利厚生として、また優秀な人材の流出リスクを防止するツールとして、導入する企業が、年々増加しているのです。

※従業員数、職種などの諸条件により保険料は変動いたします。 |

||||||||||||||||||||||||||||||||

|

このホームページの情報は、当該商品のパンフレットの付属資料としてご覧いただくものです。

売掛保証|役員賠償保険|人材派遣業保険|建設業総合補償ご検討にあたっては、必ず当代理店より説明を受け当該商品のパンフレットをあわせてご覧ください。 またご契約に際しましては、事前に重要事項説明書を必ずご覧ください。 製造業総合補償|運送業総合保険|駐在員、法人向けの海外旅行保険 取扱商品のご案内|契約例・事故例|よくある質問|会社案内|資料請求 |

||||||||||||||||||||||||||||||||

〒102-0074 東京都千代田区九段南3丁目8番10号 いちご九段南ビル4階

TEL 03-6379-1130